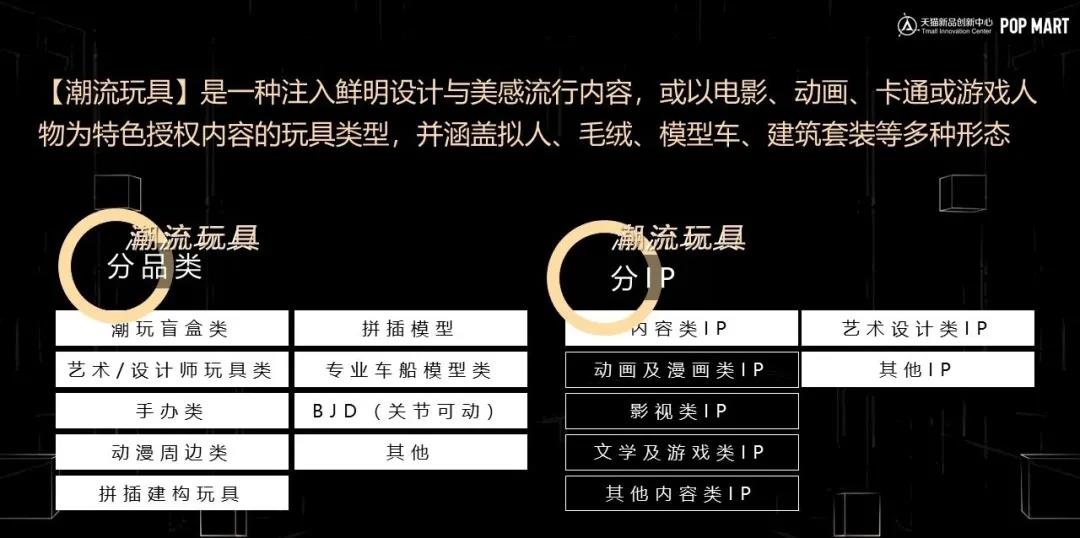

潮玩,即潮流玩具,是一种注入鲜明设计与美感流行内容,或以电影、动画、卡通或游戏人物为特色授权内容的玩具类型,并涵盖拟人、毛绒、模型车、建筑套装等多种形态。近年来所谓的“潮玩热”本质是是由“盲盒热”所推动的,但盲盒仅仅只是潮玩的一个品类,实际上包括我们熟悉的毛绒、模型车、动漫周边以及拼插构建玩具(如乐高)等等都属于潮玩的范畴。

图片来源:《TMICxPOP MART潮流玩具行业发展趋势白皮书》

一、谁在布局潮玩?泡泡玛特市值千亿,零售巨头紧跟趋势,腾讯、优酷、B站纷纷下场

潮玩领域有多火呢?2020年12月11日,靠着盲盒生意一年创下16亿营收的泡泡玛特挂牌上市,一个多月来市值始终稳定在1000亿港元以上。同样2020年末上市的名创优品,也押宝潮玩盲盒市场,于2020年年末推出独立潮玩品牌“TOP TOY”,目前已在广州、深圳、西安等地开出至少7家旗舰店。

早在2015年便于A股上市的老牌文具公司晨光文具在2017开启战略转型后便逐步布局潮玩类产品,旗下生活百货连锁品牌九木杂物社已在全国开出近300家零售店,不仅推出了盲盒产品,还贯彻“万物皆可盲盒”的理念推出了各种类型的文具盲盒、盲袋类产品,将盲盒的风潮引入文具领域,吸引学生群体。奥飞娱乐也在2020积极探索潮玩玩具业务,并与“阴阳师”IP合作陆续推出了多款盲盒及精品手办以迎合年轻群体。

除了这几家上市公司对潮玩市场的布局外,平台们也对潮玩领域进行了一定的布局。例如,腾讯ISUX用户体验设计部在2019年便邀请全球知名潮玩品牌及艺术家举办了首届QQ潮玩展,并基于腾讯QQ企鹅IP形象构建起QQ潮玩平台,旗下拥有多个原创IP品牌如Qqfamily、PupuAliens、QQ黄脸等并与其他潮玩品牌积极合作推出联名款。

优酷也在去年5月成立了专门面向潮玩业务的子品牌UTS(YOUKU Toy Show)利用优酷现有的内容和明星资源,推广潮玩设计师及其作品。而B站则是在去年8月直接投资并购了动漫周边模型玩具网ACTOYS,该公司签约了诸多国内外顶尖IP进行手办企划,包括《夏目友人帐》《刀剑神域》《阴阳师》等。

包括B站并购ACTOYS、金运激光收购IP小站在内,2020年潮玩领域发生了多起投融资事件,如2020年6月,潮玩平台Suplay宣布已于一季度完成了来自源码资本独家投资的数百万美金Pre-A轮融资;潮玩综合交易平台「着魔」在2020年完成了IMO的天使轮融资及梅花、九合、微影的A轮融资,两轮融资总额为数百万美金;潮玩社交电商平台美拆也完成了来自青松基金的千万元Pre-A轮融资。

年内完成10亿级E轮融资的新零售独角兽KK集团则于去年10月推出潮玩集合店品牌X11,并在上海及广州落地了三家旗舰店。

各方纷纷下场,潮玩市场的“热”是有目共睹的,但能不能赚钱却又是另外一回事了。上市公司金运激光曾于去年6月宣布将收购IP小站,并计划融资7.4亿元跨界进军潮玩零售市场。

不过,就在1月18日其发布公告称宣布终止此次融资计划,且同一日公布的业绩预告显示,金运激光预计2020年度由盈转亏,亏损额度高达5000–6000万元,而IP小站持续加大线下点位的铺设及线上营销推广导致运营费用增加是陷入亏损的重要原因之一。

二、潮玩市场有什么特点?销售渠道多样,线下是核心;竞争格局混乱,泡泡玛特先发优势显著

据白皮书的分析,2019年我国潮玩市场的零售规模大约已达到207亿元,2015-2019年的复合增长率高达34.6%,其中尤以盲盒类潮玩增长速度最快,约为58%。盲盒玩法的出现很大程度上加速了潮玩产品突破年龄、性别及地域圈层的限制,推动了整体潮玩市场的发展。

从市场来看,线下市场是潮玩市场的核心领域,2019年的销售额占比高达80%。线上市场则是第二个发力阵地,尤其是在后疫情时代。预计2019-2024年之间线上市场年复合增长率将达到60.7%远远高于线下市场的26.5%,销售额占比也预计将在2024年实现翻倍增长至40%。

线上线下两大市场对应的则是潮玩领域多样的销售渠道,对于商家而言潮玩主要有五大销售渠道,分别是:线下零售店、机器人商店、线上渠道、潮玩展及批发渠道。线上渠道又可以分为:主流电商平台、潮玩小程序、潮玩社区APP等等。其中尤以天猫的交易体量最大,根据阿里巴巴集团副总裁古迈透露,当前天猫的潮玩交易规模在40亿元上下。

而对于消费者而言,闲鱼、潮玩族这样的二级交易市场同样也是重要的线上潮玩选购渠道。根据闲鱼12月下旬公布的数据显示,当前该平台上有超44万的盲盒玩家进行交易,2020年11月闲置盲盒交易额超过了1.2亿元,同比增长超70%,平台一年盲盒交易额接近泡泡玛特一年的营收(2019年营收为16.83亿元)。

盲盒入选天猫年度十大商品

除了销售渠道的多样外,布局潮玩企业的公司也十分多样。由于“盲盒热”的带动,加之开拓潮玩产品线的门槛本身并不高,这使得国内包括影视、动漫、游戏等各种内容IP所有公司、玩具厂商、线下零售商、视频平台乃至博物馆都或多或少地在潮玩领域“掺和了一脚”,且其中不少公司凭借其在自身领域的优势而收获了不错的销售数据。

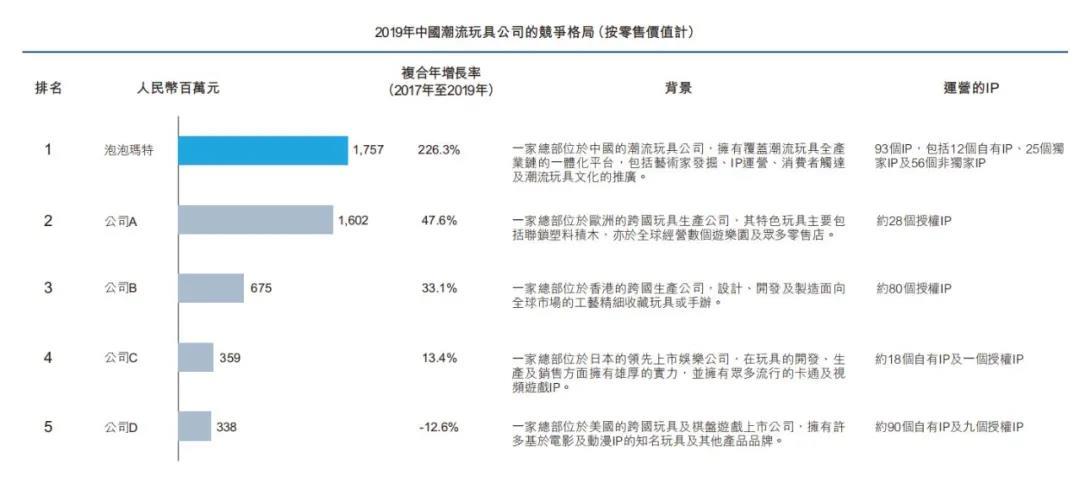

大量不同类型的市场参与主体也使得潮玩市场的格局更加混乱且分散,根据弗若斯特沙利文报告,2019年中国潮流玩具零售市场仍处于早期阶段,行业处于快速增长阶段,前五大市场参与者泡泡玛特、乐高、HotToys、万代及孩之宝(据泡泡玛特招股书的猜测)的市场份额占比分别为8.5%、 7.7%、3.3%、1.7%及1.6%,合计也仅占两成。

而由于销售渠道的多样性及市场格局的复杂性,对潮玩公司进行盘点与统计具有极大的难度,尤其是数据也十分有限。但有一点是明确的,潮玩市场是被盲盒热带动起来的而具体到盲盒领域,泡泡玛特则是绝对的头部。

泡泡玛特的高营收主要就来自盲盒收入,2020年上半年,泡泡玛特的盲盒收益高达6.89亿元占总收益比重的84.2%。2020年双十一期间,在以Molly为代表的盲盒产品带动下,泡泡玛特的销售额更是达到了1.42亿元,是天猫大玩具行业历史上第一个进入双十一亿元俱乐部的品牌旗舰店。

线上渠道对于泡泡玛特而言也有着越来越重要的地位,2020年上上半年疫情影响之下线上渠道收益占比更首次超过线下零售店,以40.9%的收益占比成为最大的收益来源渠道。

三、潮玩盲盒品牌TOP45,泡泡玛特无悬念第一,寻找独角兽、Rolife若来、万代、52TOYS进入前五

根据上文对潮玩市场特点的分析以及综合考量多种因素,本文将采用阿里系官方电商数据平台“生意参谋”中潮玩盲盒品类的品牌交易指数来对2020年潮玩市场的情况加以盘点分析。

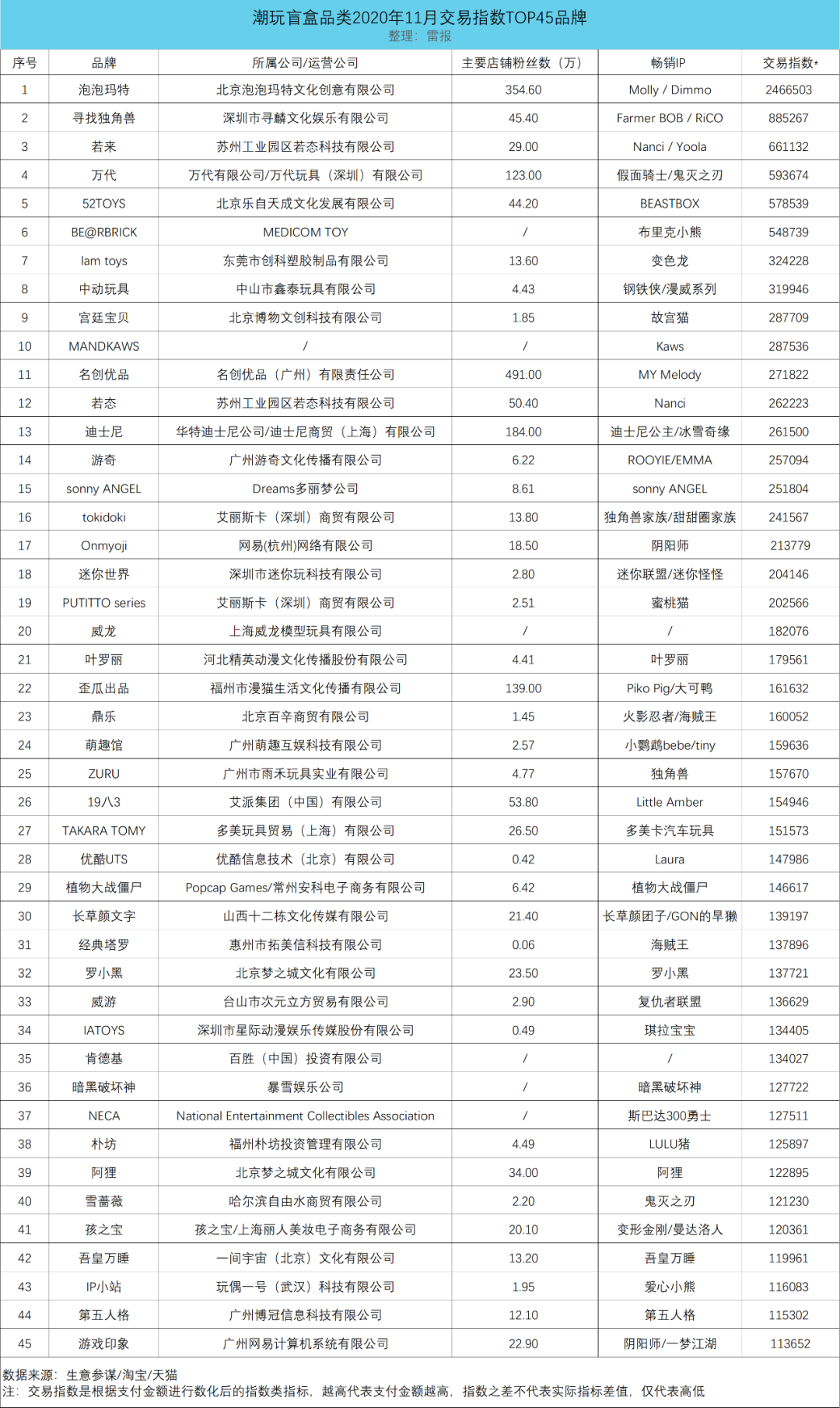

以2020年11月的阿里系电商平台品牌交易指数为序,在模玩大类中的潮玩盲盒品类下,TOP45的潮玩品牌中泡泡玛特的交易指数最高超过246万,以绝对优势排名第一。其余44个品牌交易指数均为超过100万,交易指数超50万的共有5个品牌,20万-50万的有13个,20万以下的则有26个之多。

仅从淘宝天猫的交易指数可以看出,泡泡玛特的先发优势十分显著,已与绝大多数以盲盒为主要产品的潮玩品牌拉开差距。而其余品牌,一方面交易体量整体不大,另一方面相互之间的差距也相对较小,市场竞争十分激烈。

整体来看,45个潮玩品牌的成分复杂,既有如泡泡玛特、52toys等专注于潮流玩具开发生产的潮玩公司,也有零售商如名创优品、视频平台方如优酷、动漫IP衍生品品牌如罗小黑、阿狸、游戏IP衍生品品牌如onmyoji、第五人格、儿童玩具公司如孩之宝、基于博物馆IP开发的潮玩品牌如宫廷宝贝,甚至连肯德基这样的连锁快餐品牌也推出了盲盒产品,并排在第35位。

具体来看,除了泡泡玛特之外交易指数超过50万的5个潮玩品牌分别是寻找独角兽、若来、万代、52TOYS及BE@RBRICK。

其中,寻找独角兽交易指数超88万排在第二,其所属公司为深圳市寻麟文化娱乐有限公司,该公司成立于2018年,是集潮流商品销售、艺术家经纪、衍生品开发与授权、互动娱乐和潮流展会主办于一体的潮流文化娱乐公司,目前其天猫旗舰店粉丝45.40万,旗下主要潮玩IP有Farmer BOB、RiCO、SLLO、卓大王等。

排在第3的若来及排在12位的若态均来自苏州工业园区若态科技有限公司,该公司(ROBOTIME若态)成立于2007年,是一家专注于3D木制拼图,玩具和木制工艺品的玩具公司。旗下拥有三个子品牌:ROKR,Rolife(若来)和Robud。

其中,Rolife若来布局于潮玩盲盒、DIY文化、文创生活以及苏子衿汉服共四大新文创消费领域,其第一款潮玩盲盒产品Nanci囡茜系列盲盒于2019年7月正式推出,目前旗下拥有多个原创潮玩IP,如Nanci、Yoola悠拉、Suri苏蕊、Chocat巧克猫等。

交易指数排在第四的是日本老牌衍生品公司万代,该公司是日本最大的综合性娱乐公司之一,主要涉及娱乐、网络、动漫产品及其周边等,在潮玩盲盒品类下,万代11月的交易指数约为59万远少于泡泡玛特,不过在模玩大类下,万代11月的交易指数则超过295万,在所有模玩品牌中位列第一,2019年11月-2020年11月这一年里万代的交易指数也始终高于泡泡玛特。

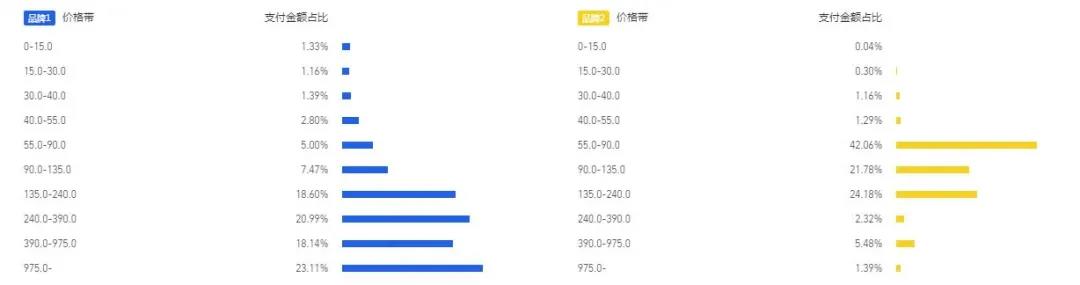

这是泡泡玛特与万代之间产品品类不同以及平台数据统计划分因素所致,根据生意参谋近30天的数据所示,盲盒品类的产品在万代品牌的支付金额占比仅为3.04%,万代实际上热销的高达/机甲模型/机器人/变形类产品,占比达64.76%,而泡泡玛特的92.20%的支付金额均来自潮玩盲盒。

另外,从价格区间上来看,万代的产品由于多为精品手办其价格更高,975元以上的商品占比也有23.11%的占比,135元以上的商品则占据整体支付金额的8成以上。泡泡玛特则以55.0-90.0元这一价格区间占比最多,240元以上便微乎其微。

盲盒带动潮玩市场的发展,很大程度上是由当前国内消费水平决定的。国内大多数单个盲盒的定价都在39-89的区间内,这个价格大众能够负担得起,加上新颖有趣的玩法、别具一格的形象使得不少入门级消费者愿意重复购买。随着未来整体经济的发展和消费水平的进一步提高,中高端潮玩市场有望成为下一个增长点。

52TOYS的11月交易指数为578539排在第五,其创立于2015年,隶属于北京乐自天成文化发展有限公司,是一个汇聚动漫周边模型、玩具品牌、达人和玩家的互联网社交平台。

自2015年以来52TOYS已经获得来自三千资本、启明创投在内的多个投资机构的三轮融资,旗下原创IP有BEASTBOX、KIMMY&MIKI等,此外52TOYS还与诸多顶级版权方有着深度合作关系,包括包括《变形金刚》《异形》《猫和老鼠》《樱桃小丸子》《蜡笔小新》等等。

排在第六的BE@RBRICK由日本潮玩艺术家赤司龙彦设计,由其于1996年创办的潮玩公司MEDICOM在2001年8月正式推出,尽管在天猫尚无官方旗舰店,且价格远高于普通盲盒,但该品牌仍获得了不少消费者的青睐,这与其新颖独特的潮玩造型、多样的产品品类、与全球知名艺术家及流行品牌的合作以及推出限量版、特别版的营销策略有一定关系。

上述排名是以潮玩盲盒这一个小的品类来划分,若按照模玩大类(包括动漫游戏各种衍生品类别)划分,则2020年11月交易指数TOP20为以下品牌:

与潮玩盲盒品牌的交易指数榜单相比,上表品牌有如下几个特点:

第一,整体交易指数大幅提升,破百万品牌除了泡泡玛特外,还有万代、HOTTOYS及MiHoYo(米哈游)共4个,指数超50万的也有14个品牌之多。第二,泡泡玛特仅次于万代,而寻找独角兽、52TOYS、若来等潮玩盲盒品牌排名跌幅较大,说明这些品牌在盲盒之外的其他潮玩品类市场占有率不高,或许也将是未来争夺的焦点。第三,游戏及日本模型玩具品牌明显增加,如米哈游、暴雪、Good Smile、MegaHouse等。

除了上述两榜所列品牌外,潮玩市场的品牌还有很多很多,像是乐高、酷乐潮玩、萌奇、MixPlanet等等,“潮玩的黄金年代”各方必然都想来分一杯羹,极低的进入门槛和试错成本使得这个市场更加繁杂。

不过,潮玩这片蓝海既是机会也是风险,就像其他行业一样风口过了,有些不断壮大成为巨头,而其他的要么为巨头所有、要么小打小闹,更多的或许是苟延残喘、销声匿迹……

文章来源:雷报【微信:leinewspaper】

作者:木森森

编辑:努尔哈哈赤